2026年外国為替コストチェックリスト:手数料、税金、送金最適化

2026年外国為替コストチェックリスト:手数料、税金、送金最適化の実践ガイド。明確なチェックリスト、注意すべき主なリスク、行動前に選択肢を比較したい読者向けの次のステップを整理します。

2026年外国為替コストチェックリスト:手数料、税金、送金最適化 > 直接の答え: 送金を画面に表示された為替レートだけで判断してはいけません。固定手数料、スプレッド、税金、取引に伴う申告・記録作業を含めた総コストで比較してください。 > 要約: 少なくとも3つのチャネルを確認し、実際の送金額でスプレッドとタイミングのルールを検証し、税務上の扱いを明確に保ちコスト漏れを抑えやすくするため、各送金を目的別に分類しましょう。

Q. レートが妥当に見えても手数料が高く感じるのはなぜですか?

目に見える固定手数料 出金手数料、カードへのチャージ手数料、国際ネットワーク手数料は固定費です。2,000 KRWの手数料は一度だけなら小さく見えますが、毎月繰り返されると無視できない金額になります。

隠れたスプレッド 銀行の提示レートと実効レートは、わずかに異なることがよくあります。取引量が増えるほどその差は積み上がり、総コストの漏れは単一の見積もりから受ける印象よりも大きくなり得ます。

経路に左右される処理コスト 手数料の仕組みは、銀行送金、フィンテックでの両替、カードの自動両替など経路によって変わります。元本は同じでも、経路によって総コストが大きく変わることがあります。

実際の意思決定に使う総コストの計算式

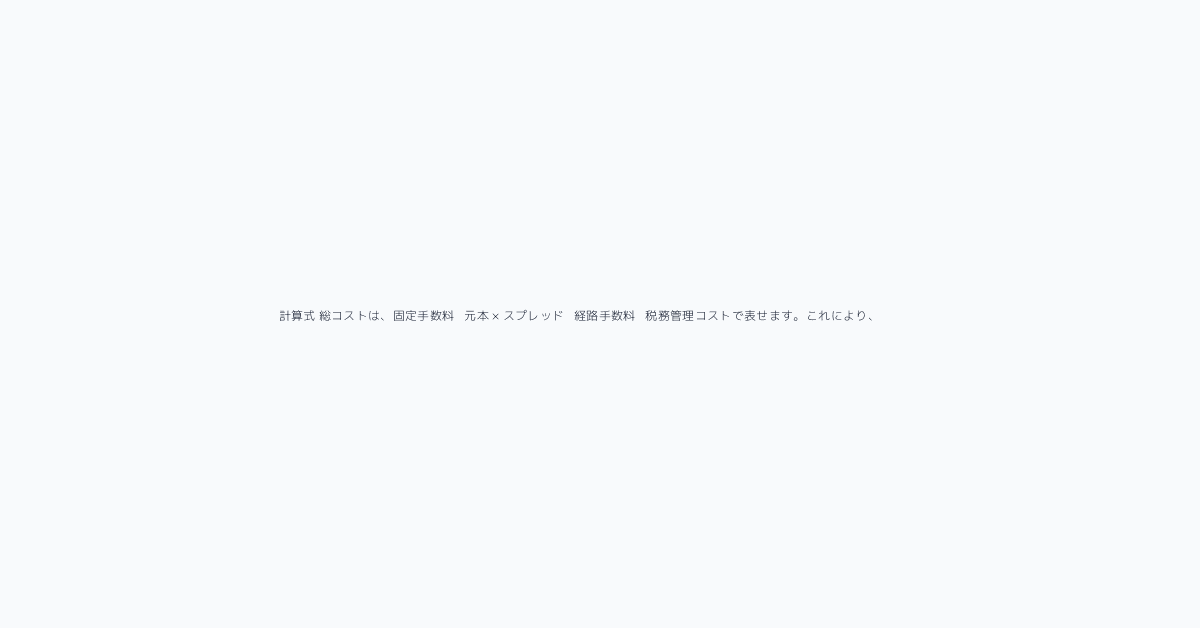

計算式 総コストは、固定手数料 + (元本 × スプレッド) + 経路手数料 + 税務管理コストで表せます。これにより、チャネルを比較するための最も一貫した基準が得られます。

実務シナリオ

1,000,000 KRWをUSDに両替して送金する場合、固定手数料は2,000 KRWで済む一方、0.25%のスプレッドによって約2,500 KRWが上乗せされることがあります。より大きな定期支払いでは、経路手数料や再処理のペナルティが、この2つのコストを簡単に上回る場合があります。

事前チェックリスト

- チャネルごとに少なくとも4つのコスト項目を集める

- 同じ金額を1日の範囲内で2回テストする

- 給与、サービス支払い、個人送金、投資など、目的別に項目を分ける

Q. 送金前にどのような税務作業を準備すべきですか?

取引の意図を明確に保つ

税務上の扱いは決済の目的によって異なります。記録が不明確だと、申告の遅れが修正や追加コストにつながる可能性があります。

実務で最も見落とされやすいこと

根拠資料、換算評価日、支払いメモは、別々の場所に保管されがちです。作成日から申告日までをたどれるよう、1つの記録の流れにまとめておきましょう。

推奨される証跡ワークフロー

毎月、請求書、送金台帳、為替証明、手数料の明細項目を1つのフォルダーに保存します。

Q. 自分の状況ではどのチャネルを選ぶべきですか?

毎月の定期送金 固定手数料が低く、失敗率の低いプロセスを選びましょう。

高額の単発送金

見出しの為替レートよりも、実際の決済レートの固定と完了スピードを優先してください。

急ぎの決済

まずスピードを優先し、次のサイクルでチャネルを最適化しましょう。

Q. 2026年の運用では、週次ルーティンをどう組むべきですか?

Step 1 収集 銀行、フィンテック、ブローカーの3つの情報源を追跡します。

Step 2 正規化

すべての見積もりを同じ前提条件と基準通貨にそろえます。

Step 3 レビュー

固定費比率が総コストの20%を超える場合は、チャネルを切り替えます。

FAQ

Q. 1日に何度も送金すると安くなりますか? いいえ。取引回数が増えると処理負担が増える場合があります。多くの場合、取引回数よりも総コストのほうが重要です。

Q. カードの自動両替でコストを下げられますか?

場合によります。特に利便性を重視する場合は有効なことがありますが、取引量が多いユーザーは通常、経路を定期的に見直すほうがより節約できます。

Q. 休眠口座は常にコストが高くなりますか?

休眠口座は追加の本人確認負担や遅延を生みやすく、それが間接コストになります。

Q. すべての海外送金を報告する必要がありますか?

必ずしもそうではありませんが、分類と証拠資料の品質がコンプライアンスリスクを左右します。

Q. 最低限必要な証拠資料は?

送金詳細、為替の受領書、手数料明細を毎月まとめて保管してください。

Q. 最大の税務リスク上のミスは?

最もよくある問題は、送金日、評価日、申告日が一致していないことです。

スポンサーリンク

登録して手数料20%割引を受ける

Binance — グローバル取引所。紹介リンク経由で手数料20%リベート

これはBinanceの紹介リンクです。手数料を受け取る場合があります。

🔧 関連する無料ツール

次に役立つステップ

このガイドから続ける

関連

価格・税務・為替換算・保険設計・不動産の負債管理を一体で確認し、2026年の申告時にも説明可能な実務手順を実現します。...

暗号・金融2026年版 Bitcoin キャピタルゲイン税申告実務ガイド:取引・為替レート・証憑を確認する12ステップ完全チェックリストBitcoin のキャピタルゲイン税を申告する際は、納税額そのものよりも証憑の完全性が重要です。取引記録、入出金の証拠、取得原価の照合、為替レートのルールをまと...

暗号・金融自動車保険見積もり比較 2026:更新前チェックリスト更新前に自動車保険の見積もりを比較するための実用的な2026年ガイド。補償限度額、免責金額、運転者の範囲、走行距離割引、リスク確認を含みます。...

暗号・金融Bitcoin先物ファンディングフィー清算ガイド: 税務・FX・証拠管理を整える実務从速度、质量、隐私和移动端体验四个维度比较免费图片压缩服务,重点覆盖批量速度、清晰度、隐私策略和移动端体验差异,用于发布前的选型依据。内容适用于博客、详情页和社...